家 差し押さえられない 債務整理

家 差し押さえられない 債務整理

ムームーサーバー

![]()

ロリポップ

![]()

格安サーバー

![]()

激安サーバー

![]()

ドメイン

![]()

MuuMuu Domain!

![]()

スタンダードプラン

![]()

ムームードメイン

![]()

JDRS【ゲーム機】

オンラインゲーム

![]()

ライザップ

![]()

フレッツ光

![]()

DMM FX

![]()

オークファン

![]()

SoftBank Air

![]()

KOMEHYO(コメ兵)

借金などの債務整理をしても、「すべてのケースで家が差し押さえられる(手放すことになる)」わけではありません。

持ち家を残しながら借金を整理する方法は主に2つあります。

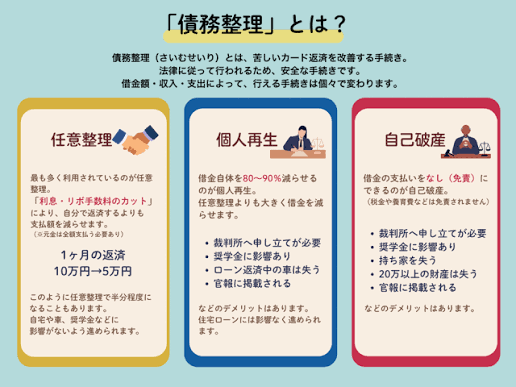

1. 任意整理(もっとも現実的)

裁判所を通さずに、貸し手と直接交渉する方法です。

家を残せる理由: 整理する借金を自由に選べます。例えば「消費者金融の借金だけ整理し、住宅ローンは今まで通り払う」と決めれば、家が差し押さえられることはありません。

注意点: 住宅ローン自体の支払いが苦しい場合には向きません。

2. 個人再生(住宅ローン条項を利用)

裁判所を通じて借金を大幅に減額(目安1/5程度)する方法です。

家を残せる理由: 「住宅資金特別条項(住宅ローン学則)」という制度を使えば、住宅ローンだけはそのまま払い続け、他の借金だけを減らすことができます。

注意点: 住宅ローン以外の借金が整理対象となります。また、住宅ローンを遅滞なく払える収入状況である必要があります。

家が差し押さえられてしまうケース

以下の場合は、家を守るのが非常に難しくなります。

自己破産を選択する:

一定以上の価値がある財産は処分して返済に充てるルールがあるため、原則として家は手放すことになります。

住宅ローンの返済を滞納している:

債務整理の手続き以前に、銀行が競売にかける手続きを進めてしまいます。

家に「税金の滞納」による差し押さえがついている:

税金は債務整理で減額・免除ができないため、優先的に差し押さえられるリスクが高いです。

どうすればいい?

まずは弁護士や司法書士の無料相談を利用することをおすすめします。

「家を残したい」という希望を伝えれば、現在の収入や借金額に合わせた最適なシミュレーションを提示してくれます。早い段階で動くほど、家を守れる確率は高まります。