借金減額制度(債務整理)

借金減額制度(債務整理)

ムームーサーバー

![]()

ロリポップ

![]()

格安サーバー

![]()

激安サーバー

![]()

ドメイン

![]()

MuuMuu Domain!

![]()

スタンダードプラン

![]()

ムームードメイン

![]()

JDRS【ゲーム機】

オンラインゲーム

![]()

ライザップ

![]()

フレッツ光

![]()

DMM FX

![]()

オークファン

![]()

SoftBank Air

![]()

KOMEHYO(コメ兵)

「借金減額制度」とは、一般的に「債務整理(さいむせいり)」という法律に基づいた手続きのことを指します。

国が認めた正当な仕組みで、借金の利息をカットしたり、元本そのものを減らしたりすることで、生活の再建を助けるためのものです。

主に以下の3つの方法があります。

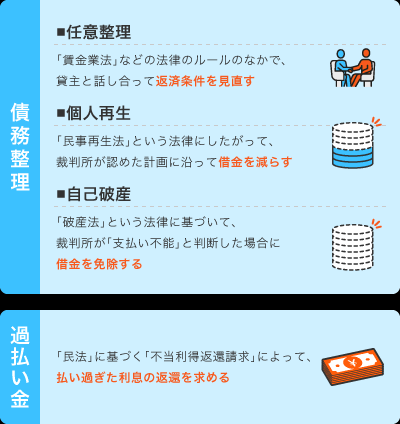

1. 任意整理(にんいせいり)

一番よく利用される方法です。

内容: 弁護士や司法書士が、貸主(カード会社など)と直接話し合い、「これからかかる利息」をカットしてもらう手続き。

メリット: 元本だけを3〜5年かけて返せばよくなります。裁判所を通さないため、周囲にバレにくいです。

2. 個人再生(こじんさいせい)

借金の額が大きい場合に有効です。

内容: 裁判所を通して、借金総額を5分の1〜10分の1程度まで大幅に減らす手続き。

メリット: 「住宅ローン特則」を使えば、マイホームを残したまま他の借金を減らせる可能性があります。

3. 自己破産(じこはさん)

返済の目処が全く立たない場合の最終手段です。

内容: 裁判所に認められることで、すべての借金の支払義務が免除(ゼロに)されます。

メリット: 借金が完全になくなります。ただし、一定以上の財産(持ち家や車など)は処分されます。

注意点(デメリット)

どの方法を選んでも、「ブラックリスト」に載る(信用情報機関に事故情報が登録される)ことになります。

今後5〜10年ほどは、クレジットカードの作成や新規のローン(車のローンなど)が組めなくなります。

検討されている方へ

ネット上の「借金減額シミュレーター」などは、弁護士事務所への相談のきっかけとなるものが多いです。まずは無料相談を行っている弁護士や司法書士に、自分の状況(いくら借りていて、収入がいくらか)を話してみるのが解決への近道です。

AI の回答には間違いが含まれている場合があります。金融に関するアドバイスについては、専門家にご相談ください。 詳細